Z ulgi rehabilitacyjnej mogą skorzystać osoby niepełnosprawne oraz ich opiekunowie. Ulga pozwala na odliczenie od dochodu części wydatków poniesionych na cele rehabilitacyjne oraz wydatków związanych z ułatwieniem wykonywania czynności życiowych.

Zgodnie z przepisami, wydatki uprawniające do odliczeń dzielą się na nielimitowane (odliczeniu podlega cała wydana kwota) i limitowane (kwotę przysługującego odliczenia ustala się z uwzględnieniem „górnego” lub „dolnego” limitu).

Przepisy podatkowe precyzują, że fakt niepełnosprawności, która jest podstawą do skorzystania z ulgi, powinien być poświadczony stosownym dokumentem. Jest nim:

- orzeczenie o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności lub

- decyzja przyznająca rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną lub

- orzeczenie o niepełnosprawności osoby, która nie ukończyła 16. roku życia, wydane na podstawie odrębnych przepisów,

- orzeczenie o niepełnosprawności, wydane przez właściwy organ na podstawie odrębnych przepisów obowiązujących do dnia 31 sierpnia 1997 r.

Jako osobę niepełnosprawną zaliczoną do I grupy inwalidzkiej traktuje się osobę, w stosunku do której orzeczono całkowitą niezdolność do pracy oraz niezdolność do samodzielnej egzystencji albo znaczny stopień niepełnosprawności. Jako osobę niepełnosprawną zaliczoną do II grupy inwalidzkiej zaś osobę, w stosunku do której orzeczono całkowitą niezdolność do pracy albo umiarkowany stopień niepełnosprawności.

Wracając do ważnych pojęć, pozwalających zorientować się, kto ma prawo do ulgi, przypomnijmy, że zgodnie z przepisami osobą niepełnosprawną pozostającą na utrzymaniu podatnika jest natomiast osoba niepełnosprawna, której roczne dochody nie przekraczają kwoty 9.120 zł.

Aby mogły znaleźć zastosowanie przepisy dotyczące osoby pozostającej na utrzymaniu, musi być ona dla podatnika: współmałżonkiem, dzieckiem własnym, dzieckiem przysposobionym, dzieckiem obcym przyjętym na wychowanie, pasierbem, rodzicem, rodzicem współmałżonka, rodzeństwem, ojczymem, macochą, zięciem lub synową. Podatnik, który utrzymuje jedną z tych osób (opiekun) może po spełnieniu warunków określonych przepisami skorzystać z ulgi rehabilitacyjnej.

Odliczenia można dokonać od dochodu podlegającego opodatkowaniu na zasadach ogólnych przy zastosowaniu skali podatkowej albo od przychodu podlegającego opodatkowaniu ryczałtem od przychodów ewidencjonowanych.

Do wydatków nielimitowanych, których poniesienie uprawnia do skorzystania z ulgi należą m.in. te poniesione na:

- adaptację i wyposażenie mieszkań oraz budynków mieszkalnych, stosownie do potrzeb wynikających z niepełnosprawności;

- przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności;

- zakup i naprawę indywidualnego sprzętu, urządzeń i narzędzi technicznych niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych, stosownie do potrzeb wynikających z niepełnosprawności, z wyjątkiem sprzętu gospodarstwa domowego;

- odpłatny pobyt na turnusie rehabilitacyjnym;

- odpłatny pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych oraz odpłatność za zabiegi rehabilitacyjne;

- opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa;

- kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia;

- konieczny przewóz na niezbędne zabiegi leczniczo-rehabilitacyjne: osoby niepełnosprawnej - karetką transportu sanitarnego, osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa oraz dzieci niepełnosprawnych do lat 16, również innymi niż karetka środkami transportu sanitarnego;

- odpłatne przejazdy środkami transportu publicznego związane z pobytem: na turnusie rehabilitacyjnym, w zakładach lecznictwa uzdrowiskowego, zakładach rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych, na koloniach i obozach dla dzieci i młodzieży niepełnosprawnej.

Do wydatków limitowanych zalicza się te poniesione na:

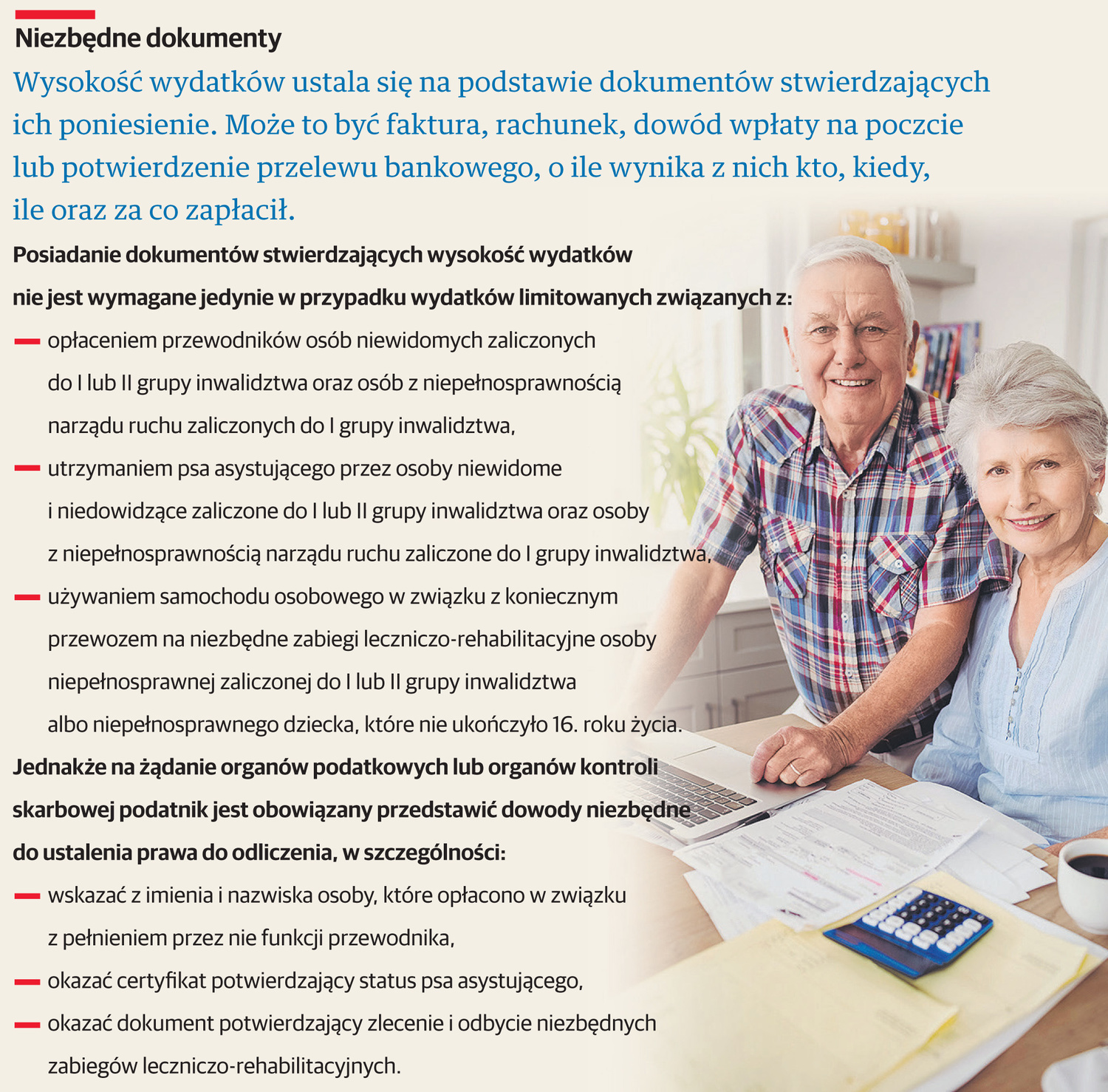

- opłacenie przewodników osób niewidomych zaliczonych do I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa - maksymalna kwota odliczenia w roku podatkowym wynosi 2.280 zł;

- utrzymanie przez osoby niewidome i niedowidzące zaliczone do I lub II grupy inwalidztwa oraz osoby z niepełnosprawnością narządu ruchu zaliczone do I grupy inwalidztwa psa asystującego (czyli odpowiednio wyszkolonego i specjalnie oznaczonego psa, np. psa przewodnika) - maksymalna kwota odliczenia w roku podatkowym wynosi 2.280 zł;

- używanie samochodu osobowego stanowiącego własność lub współwłasność osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa lub podatnika mającego na utrzymaniu osobę niepełnosprawną zaliczoną do I lub II grupy inwalidztwa albo dzieci niepełnosprawne, które nie ukończyły 16. roku życia, na potrzeby związane z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne - maksymalna kwota odliczenia w roku podatkowym wynosi 2.280 zł;

- leki, jeśli lekarz specjalista stwierdzi, że osoba niepełnosprawna powinna stosować je stale lub czasowo - odliczeniu podlegają wydatki w wysokości stanowiącej różnicę pomiędzy wydatkami faktycznie poniesionymi w danym miesiącu a kwotą 100 zł.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?