Dla wielu z nas konto jest nadal tylko chwilową przechowalnią pensji czy emerytury. Po otrzymaniu przelewu wypłacamy gotówkę i na tym kończy się nasz kontakt z usługami bankowymi. Gdy przychodzi czas na wzięcie kredytu czy założenie lokaty, wizyta w banku może być stresującym przeżyciem. Pracownicy banków posługujący się często fachowym żargonem również nie ułatwiają sprawy.

Jak zatem odnaleźć się w świecie usług finansowych? Przede wszystkim pamiętajmy, że w banku jesteśmy klientem, nie petentem, a naszym podstawowym prawem jest prawo do informacji.W dzisiejszych czasach jednak to nie brak, lecz nadmiar informacji jest głównym problemem, z którym nieświadomi konsumenci nie potrafią sobie poradzić. Każdej umowie, którą podpisujemy w banku, towarzyszy regulamin opisujący warunki świadczenia usług. Przeważnie są to jednak obszerne dokumenty, naszpikowane fachowym słownictwem. Często nie czytamy ich nawet pobieżnie, podpisujemy je, polegając na rozmowie z pracownikiem banku. To poważny błąd. Nie możemy zakładać, że pracownik instytucji finansowej chce nas oszukać, jednak musimy pamiętać, że jego podstawowym zadaniem jest sprzedaż, a nie ochrona interesów potencjalnego klienta.

Sprzedawca nie musi wcale kłamać, aby wprowadzić nas w błąd. Wystarczy, że opowiadając o produkcie, skupi się na jego zaletach, przemilczając wady. I jeżeli nie zapytamy wprost o wszystkie, w tym niekorzystne dla nas, warunki danej oferty, możemy się o nich nie dowiedzieć. A po podpisaniu umowy trudno składać reklamację, powołując się na swoją niewiedzę, jeżeli to, na co się skarżymy, widnieje we własnoręcznie podpisanym przez nas dokumencie.

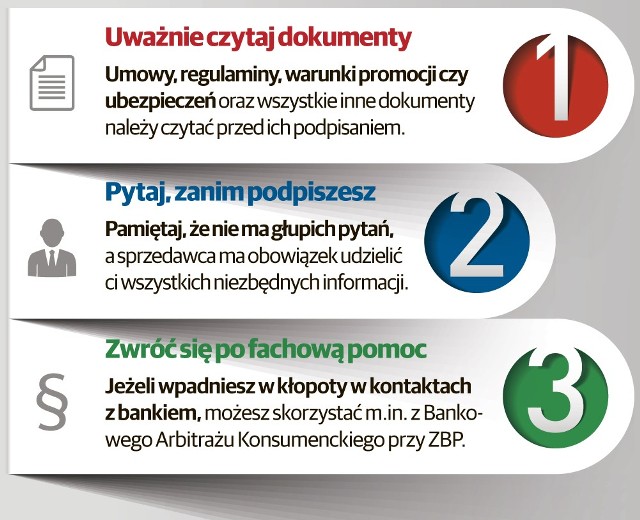

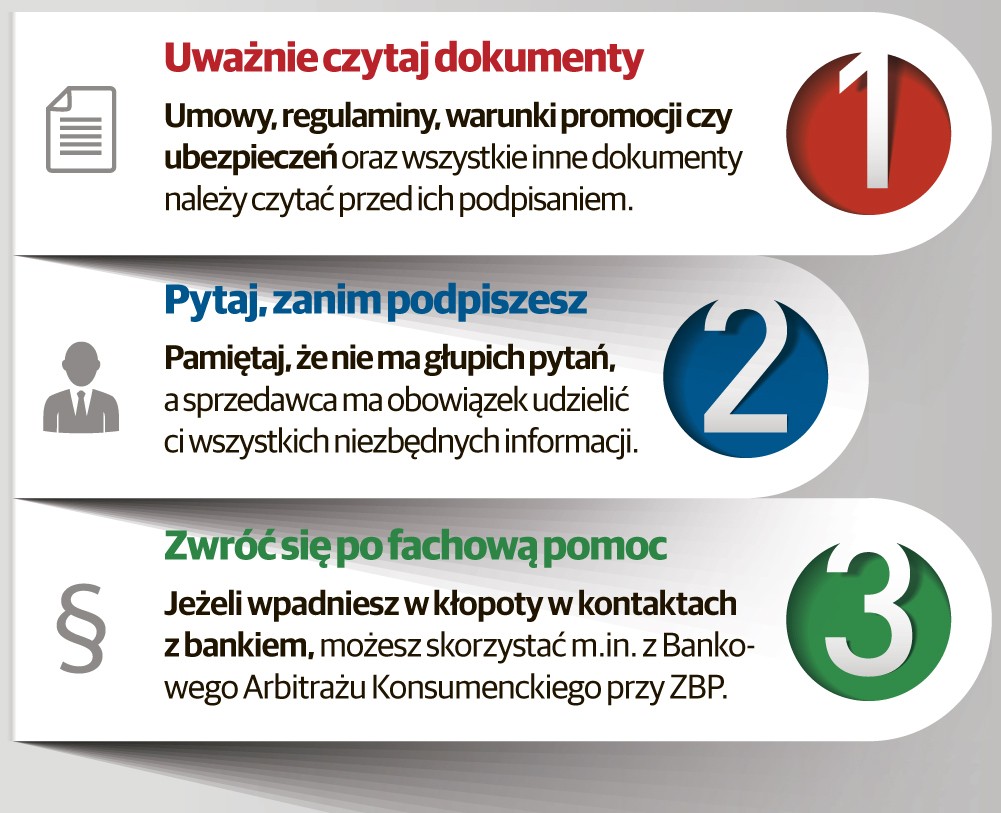

Pierwsze podstawowe przykazanie klienta banków i innych instytucji finansowych brzmi zatem – zawsze czytaj, zanim podpiszesz. Jeżeli umowa jest zbyt długa, zabierz ją bądź chociaż wzorzec umowy do domu. W spokoju przeczytaj cały tekst, zastanów się, czy wszystko rozumiesz. Zaznacz fragmenty, które są niejasno dla ciebie sformułowane lub z innych względów budzą twoje wątpliwości. Poproś o radę zaufaną osobę, a w przypadku poważniejszych operacji finansowych sięgnij po poradę prawną. Dzięki niej możesz bowiem uniknąć kłopotów finansowych.

Punkty, na które zawsze powinieneś zwrócić uwagę, to: warunki odstąpienia od umowy i całkowite koszty zawarcia danej umowy (wszystkie prowizje, marże, opłaty, a w przypadku kredytów – rzeczywiste oprocentowanie w skali roku, czyli tzw. RRSO). Jeżeli podpisujesz umowę na produkt, który jest akurat w promocji, zwróć baczną uwagę na warunki takiej promocji i okres jej obowiązywania.

Na wszystkie twoje pytania powinien odpowiedzieć pracownik banku. Nigdy nie daj się zbyć stwierdzeniami, że jakiś zapis umowy nie jest ważny lub że to tylko formalność. Jeżeli poczujesz, że twoje wątpliwości są lekceważone, lepiej zrezygnuj z usług tej instytucji. Zwłaszcza że konkurencja w sektorze finansowym działa tak jak w innych branżach i zawsze warto porównać oferty oraz standard obsługi w kilku bankach. Różnice w cenach pomiędzy podobnymi produktami mogą cię zaskoczyć.

Nie tylko z hipermarketu możemy wyjść z większym rachunkiem, niż planowaliśmy, bo skusiliśmy się na kilka dodatkowych produktów „w promocji”. Pracownicy banku są szkoleni w różnorakich technikach sprzedażowych. Możesz zatem wejść do banku po reklamowaną, zwykłą kartę kredytową „bez rocznej opłaty”, a wyjść z niego z kartą połączoną z ubezpieczeniem i pakietem kilku innych usług. Kontaktując się z bankami, powinniśmy zatem również nauczyć się mówić: Nie, dziękuję.

I wreszcie pamiętaj, że możesz liczyć na pomoc w obronie swoich interesów. Instytucją „pierwszej pomocy”, która udzieli ci informacji o twoich prawach i pomoże w ich egzekwowaniu, jest lokalny rzecznik praw konsumenckich. Ma on jednak tylko funkcję doradczą i nie może np. zmusić banku do wypłacenia nam odszkodowania. W sporach między bankami a ich klientami pomaga również Bankowy Arbitraż Konsumencki działający przy Związku Banków Polskich (zbp.pl). Złożenie wniosku o arbitraż kosztuje jedynie 50 zł, a jeżeli BAK przyzna nam rację, to wynik postępowania arbitrażowego jest wiążący dla banku.

Więcej informacji o swoich prawach i o tym, na co zwrócić uwagę przed zaciągnięciem jakichkolwiek zobowiązań finansowych, znajdziesz na stronie: www.zanim-podpiszesz.pl.

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

KONKURS GŁÓWNY

Zachęcamy Czytelników do udziału w konkursie z cennymi nagrodami. Wystarczy przesłać odpowiedzi na kilka pytań dotyczących naszego cyklu oraz zaproponować pięć tematów, o których powinniśmy napisać w przyszłości. Chcemy się dowiedzieć, na ile nasz poradnik jest użyteczny oraz jaką tematykę powinniśmy poruszać w jego kolejnych edycjach. Autorzy pięciu najciekawszych propozycji tematycznych zostaną nagrodzeni tabletami o wartości około 2 tys. zł każdy.

Weź udział w naszym konkursie głównym i wygraj 1 z 5 tabletów (kliknij!)

COTYGODNIOWY MINIKONKURS

Warto czytać nas co tydzień, bo każdemu z odcinków towarzyszy pytanie z zakresu finansów. Co 10. osoba, która w dniu publikacji wyśle na adres: [email protected] prawidłową odpowiedź, otrzyma upominek książkowy lub płytowy.

Oceń ten odcinek w skali od 1 do 5, gdzie 5 oznacza zdecydowanie dobrą ocenę, a 1 zdecydowanie złą, i odpowiedz na pytanie konkursowe: Co oznacza skrót RRSO?

Czytaj pozostałe odcinki cyklu „Twoje Finanse” (kliknij!)

Masz pytanie? Chciałbyś dowiedzieć się więcej na ten temat? Napisz do redakcji [email protected]

Strefa Biznesu: Czterodniowy tydzień pracy w tej kadencji Sejmu

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?