Dzięki systematyczności i niewielkim wyrzeczeniom możemy zapewnić sobie poczucie bezpieczeństwa lub spełnić swoje marzenia.

Każda rodzina dla poczucia bezpieczeństwa powinna mieć oszczędności, które pozwolą jej na pokrycie przynajmniej trzymiesięcznych wydatków. Tymczasem na pytanie: "czy oszczędzasz?", większość z nas odpowiada: "nie mam z czego". Zastanówmy się jednak, ile pieniędzy wydajemy niepotrzebnie? Może to jest tylko kawa na wynos albo paczka gum do żucia kupionych na stacji benzynowej zamiast tańszych w sklepie osiedlowym, a może niepotrzebny gadżet, który był akurat w "superpromocji".Spróbujmy przez tydzień przeprowadzić eksperyment. Za każdym razem, gdy sięgamy po portfel, zastanówmy się, czy ten wydatek jest naprawdę niezbędny. Zapamiętajmy każdą kwotę i na koniec dnia włóżmy ją do koperty. Po tygodniu zbierania takich drobnych "wyrzeczeń" kwota w kopercie może nas zaskoczyć swoją wysokością.

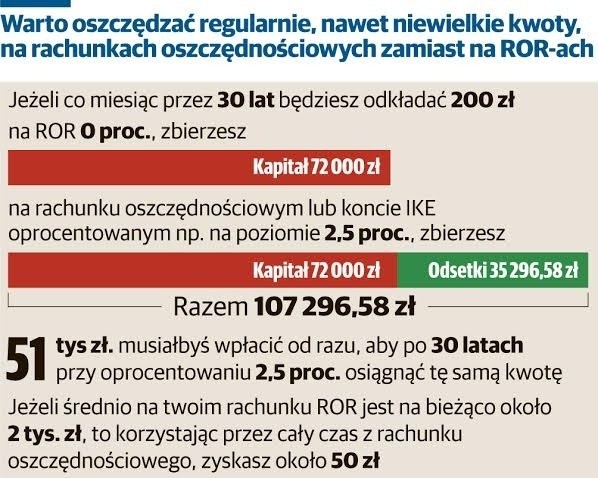

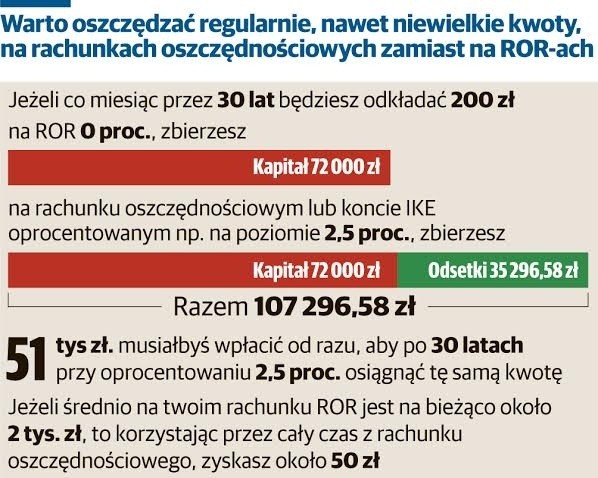

Oczywiście nie chodzi o to, aby odmawiać sobie wszystkich przyjemności, a jedynie ograniczyć niepotrzebne wydatki. W ten sposób ustalimy, ile jesteśmy w stanie przy niewielkich wyrzeczeniach odłożyć miesięcznie. I będziemy już tylko o krok od regularnego oszczędzania. Czy będzie to 20, 50 czy 500 zł, trzeba odkładać tę kwotę konsekwentnie co miesiąc przez dłuższy okres. Warto bowiem pamiętać o sile tzw. procentu składanego, która polega na tym, że na nasz zysk pracuje nie tylko odkładany kapitał, ale także odsetki od odsetek. Im dłużej, tym efekt procentu składanego jest większy, a nasz zysk będzie wyższy od sumy dokonanych przez nas przez lata wpłat.

Dodatkowym czynnikiem motywującym do oszczędzania jest wybranie konkretnego celu - w krótkim, kilkunastomiesięcznym terminie odkładajmy np. na wakacje czy na wymarzony sprzęt, a długoterminowo na emeryturę czy na lepszy start dla naszych dzieci.

Które oszczędnościowe produkty finansowe są bezpieczne, bo od takich powinniśmy zacząć naszą przygodę z oszczędzaniem? W pierwszej kolejności należy wymienić lokaty bankowe, konta oszczędnościowe oraz konta emerytalne IKE prowadzone przez banki. To produkty, które nie przyniosą nam krociowych zysków, jednak dają pewność, że nie stracimy naszych oszczędności. Kapitał złożony w banku gwarantowany jest bowiem przez Bankowy Fundusz Gwarancyjny.

Jednak aby nasz kapitał nie tracił na wartości, oprocentowanie lokaty musi być wyższe od poziomu inflacji. Utrzymywanie oszczędności na takiej lokacie będzie o wiele korzystniejsze niż gromadzenie środków na nieoprocentowanych kontach czy w szufladzie, ponieważ wtedy nasze pieniądze "zjada inflacja". Co to oznacza? Jeżeli mamy w styczniu tysiąc złotych, a inflacja, czyli wskaźnik wzrostu cen, w skali rocznej wyniesie 2 proc., to znaczy, że na koniec roku będziemy mogli kupić za nasz tysiąc złotych o 2 proc. mniej tych samych produktów. Na szczęście w Polsce mamy od kilku lat niską inflację, w ubiegłym roku wyniosła ona 0,9 proc. Już zatem nawet nisko oprocentowane konto czy lokata pozwolą nam na wyrównanie strat inflacyjnych. Możemy również oszczędzać, inwestując w fundusze inwestycyjne z grupy funduszy bezpiecznych, czyli np. takich, które gwarantują bezpieczeństwo wpłaconego kapitału, a przy korzystnej koniunkturze możemy uzyskać na nich zysk przewyższający oprocentowanie lokaty czy obligacji skarbowych.

Możemy również sprawdzić ofertę tzw. planów finansowych, czyli produktów inwestycyjnych, w których doradca finansowy dobiera takie produkty inwestycyjne, które mają odpowiadać naszym potrzebom. Możemy się zdecydować np. na portfel składający się w większości z bezpiecznych produktów, a jedynie 10 czy 20 proc. naszego kapitału będzie inwestowane w instrumenty finansowe obarczone większym ryzykiem, takie jak np. akcje. Pamiętajmy jednak, że zarówno lokowanie kapitału w funduszach inwestycyjnych, jak i w ramach planów inwestycyjnych łączy się z opłatami manipulacyjnymi i za zarządzanie. Przed podpisaniem umowy koniecznie powinniśmy sprawdzić te koszty.

Decydując się na regularne oszczędzanie**, nie zapominajmy o stałych wydatkach. Przez kilka dni mniejsza lub większa część naszego wynagrodzenia najczęściej leży na nieoprocentowanym koncie podstawowym. Jeżeli jednak po wypłacie zostają nam 2 tys., czynsz płacimy dopiero za tydzień, a rachunki na koniec miesiąca, warto, aby te stałe kwoty czekały na swoją kolejkę na oprocentowanym koncie oszczędnościowym**, a na koncie zwykłym powinno być jedynie tyle, ile potrzebujemy na bieżące wydatki.

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

KONKURS GŁÓWNY

Zachęcamy Czytelników do udziału w konkursie z cennymi nagrodami. Wystarczy przesłać odpowiedzi na kilka pytań dotyczących naszego cyklu oraz zaproponować pięć tematów, o których powinniśmy napisać w przyszłości. Chcemy się dowiedzieć, na ile nasz poradnik jest użyteczny oraz jaką tematykę powinniśmy poruszać w jego kolejnych edycjach. Autorzy pięciu najciekawszych propozycji tematycznych zostaną nagrodzeni tabletami o wartości około 2 tys. zł każdy.

Weź udział w naszym konkursie głównym i wygraj 1 z 5 tabletów (kliknij!)

COTYGODNIOWY MINIKONKURS

Warto czytać nas co tydzień, bo każdemu z odcinków towarzyszy pytanie z zakresu finansów. Co 10. osoba, która w dniu publikacji wyśle na adres: [email protected] prawidłową odpowiedź, otrzyma upominek książkowy lub płytowy.

Oceń ten odcinek w skali od 1 do 5, gdzie 5 oznacza zdecydowanie dobrą ocenę, a 1 zdecydowanie złą, i odpowiedz na pytanie konkursowe: Ile w 2013 roku wyniosła w Polsce stopa inflacji?

Czytaj pozostałe odcinki cyklu „Twoje Finanse” (kliknij!)

Masz pytanie? Chciałbyś dowiedzieć się więcej na ten temat? Napisz do redakcji [email protected]

Strefa Biznesu: Czterodniowy tydzień pracy w tej kadencji Sejmu

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?